近日,荷兰合作银行发布“负责任海鲜峰会”(Responsible Seafood Summit)的报告显示,全球罗非鱼养殖业在经历了2020年的减产后,逐渐回归增长,截止2023年9月,罗非鱼增长率为5.3%。

经由相关数据测算,2024年全球罗非鱼产量增长率将达至5%。中国、印尼和埃及的产量占全球的四分之三。

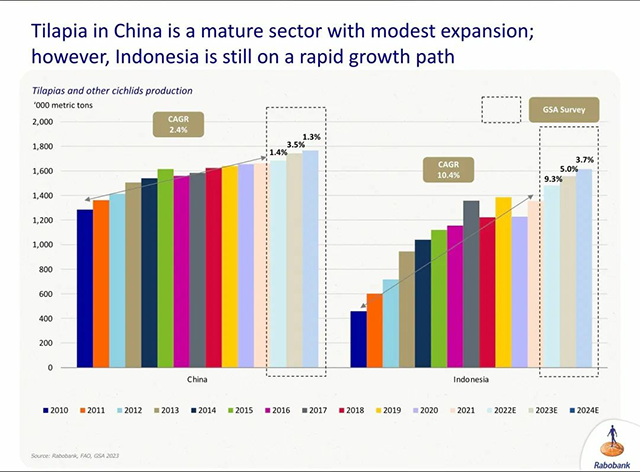

值得注意的是,报告指出,虽然中国仍然是最大的罗非鱼养殖国,但近三年增长速度显著放缓。历史上看,中国罗非鱼产量增速为2.4%,2022年下降至1.4%,2024年预计只有1.3%。

造成中国罗非鱼养殖产量增速放缓的原因有几方面:

一方面是与国际贸易形势有关。

据相关企业人士表示,今年上半年通威虽然仍保持全球最大罗非鱼输美供应商地位,但受国际市场价格低迷,且海外客户的采购需求仍处于观望状态。截止8月,国际冷冻鱼片价格甚至一度达到$1.4/lb的最低价位,即便如此,仍只有零散订单。

另一方面是国内罗非鱼养殖加工业仍处于传统行业,这与国际市场对高端产品需求发生错位。

国内罗非鱼的养殖模式主要以传统土塘养殖为主。罗非鱼适宜生长的水质条件为pH值在6.5-8.5之间,水温在25-30摄氏度,溶解氧含量要保持在5毫克/升以上。

由于罗非鱼的环境需求相对于其它品种适应性较强,在我国的东南沿海省份,特别在广东、海南地区能否形成较大的养殖规模。使该鱼类在国内的养殖模式采用传统养殖模式,就能收获较好的经济价值。

不过,受传统土塘养殖在水质、病害及气候灾害的影响,导致国内在罗非鱼养殖上投入的药物较多,鲜鱼仅能供应近养殖场周边地域,国内若要跨地域供应,都要采用冷冻鱼片方式的运输,跨国运输在目前更是难上加难。

相比冷冻鱼片价格的上涨动力不足,全球鲜罗非鱼的价格在持续上涨。截止8月,海南罗非鱼价格涨至每斤4.3。由此可以看出,目前全球罗非鱼消费,更追求鲜活这类高端需求上。 高消费需求与低水平生产模式的错配,导致了中国罗非鱼养殖加工业增速放缓。

当然,找到了原因,对症下药即可。如果说全球贸易形势是客观因素,那么转型传统的养殖模式,提供市场高品质高价值的产品,或许就是一条“破壁”之路。

这点上,工厂化循环水养殖模式,正值得一试。该模式由净化系统、温控系统、增氧系统和杀菌消毒系统组成,通过一套完整的循环水处理系统,能杀灭水体中滋生的各类病原体,减少水生物病害,进而减少对罗非鱼的药物投放,保证鱼种出塘时的鲜活度。

同时,在鱼类运输方面,还能模拟鱼类的生存环境,设计制造循环水集装箱暂养系统等鱼类循环水暂养系统,不仅实现运输过程中保障鱼类健康生长,更能实现跨地域长途运输保持鱼类鲜活度,实现鱼类高经济附加值。

目前,在海外,基于罗非鱼的工厂化循环水养殖农场,已有部分国家跟进,如CATAQUA合作的马来西亚养殖基地、沙特吉达养殖基地、乌兹别克斯坦养殖基地,均有涉及罗非鱼养殖。此外,在埃及、印尼这类罗非鱼养殖大国,也在考虑引入循环水模式养殖罗非鱼,未来可期。